网站首页

网站首页

零陵概况

零陵概况

政务公开

政务公开

办事服务

办事服务

政民互动

政民互动

热点专题

热点专题

数据发布

数据发布

您现在所在的位置 :

您现在所在的位置 : | 索引号: | 431102009/2023-00440 | 发文日期: |

|

发布机构: | 零陵区水利局 |

| 公开方式: | 主动公开 | 公开范围: | 面向社会 | 主题词: | |

| 统一登记号: | 信息时效性: | 待评估 | 文号 : |

2022年度水利局决算分析报告

一、单位情况

(一)基本情况。

1.主要职能。

作为区人民政府工作部门,我局的主要职责为:负责保障全区水资源的合理开发和利用,拟订全区水利战略规划,起草规范性文件,组织编制全区的流域综合规划、防洪规划等重大水利规划。按规定制订水利工程建设有关制度并组织实施,负责提出水利固定资产投资规模、方向和区财政性资金的安排建议;按规定权限审批、核准区规划内和年度计划规模内固定资产投资项目;提出水利建设投资安排建议并组织实施。

2.机构情况,包括当年变动情况及原因。

单位共有内设股室15个,下辖1个副科级二级单位。2022年本单位没有增设内部机构。

3.人员情况,包括当年变动情况及原因。

2022年实有在岗人员93名,其中公务员及参照公务员管理人员26名,事业人员67名;离退休人员53名;遗抚人员9名。在职在岗人员与2021年比减少了2人,减少原因:正常退休。

(二)当年取得的主要事业成效。

概述部门工作开展情况及主要事业成效。

主要工作开展情况:2022年我局争取水利项目资金1.5亿元,其中主要项目有:小型水库除险加固及运行管理项目6908万元,湘江零陵城区段治理工程4000万元,桴江零陵区治理工程1161万元,中型灌区续建配套与改造项目956万元,省级抗旱救灾项目资金650万元,水美湘村项目300万元,民生水利项目503万元。同时2021年开工建设的小型水库除险加固工程、狮子岭泵站灌区改造项目、石期河二期治理工程建设任务全部按时完成;截至目前,累计巡河巡查8900人次,巡河里程730公里,解决涉河涉水问题293个。完成石期河健康评价,高标准打造贤水河、石期河等16条幸福河。推进“智慧河长”平台建设,自筹资金130余万元,在湘江、潇水流域敏感区域建成了首批“智慧河库监管平台”项目,设立19个河道监控点位并投入运行,依托信息化监控,24小时闭环监管河流水体水质、非法捕捞、非法采砂、小水电生态流、河道保洁、岸线保护等,有效提升河道监管能力。年汛期以来,我区共遭遇7次较大洪水,全区水利系统干部职工坚守岗位,认真履责,突出抓好雨情、水情、汛情的监测预报预警工作,强化险工隐患处置,科学调度各类重点骨干水利工程,实现了汛期河库安澜。7月8日以来,我区“夏秋连旱”,是1961年有完整气象记录以来最严重的气象水文干旱。我们及时对抽水设施、设备进行全面检查和维修保养,消除隐患,充分发挥水利工程抗大旱作用,累计启动160余处大小电排开机抽水运行80余天,累计提水280余万方;统筹运用拦、蓄设施,积极开展蓄水保水工作,最大限度留住水、用好水;协助乡镇村开辟新的水源,掏凼打井100余口;组织技术人员和干部群众并肩上阵,机械和人工同时出力,进行清淤、清障,及时缓解尾灌区农田旱情;出动应急送水车60余台次、运送水量200余吨;争取到省级抗旱资金650万元。累计保灌面积达40万余亩,实现了“大旱之年无大灾”。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

包括部门收入、支出年初预算安排情况,与上年对比情况及增减变动原因(可用柱形图或折线图)。

收入方面:2022年财政安排预算收入6037.72万元,较上年预算收入(2067.42万元)增加3970.3万元,增幅192.04%;原因:专项资金录入预算。

支出方面:2022年初,共安排预算支出6037.72万元,较上年预算支出(2067.42万元)增加3970.3万元,增幅192.04%;原因:专项资金录入预算。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

收入方面:2022年共完成预算收入3082.25万元,较上年完成预算收入(3169.18万元)减少86.93万元,减幅2.74%;原因:项目资金未拨完。

支出方面:2022年共完成预算支出3082.25万元,较上年完成预算支出(3169.18万元)减少86.93万元,减幅2.74%;原因:项目资金未拨完。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

2022年度一般公共预算财政拨款收入年初预算数6037.72万元,全年一般公共财政拨款收入2790.42万元,其他收入291.82万元。

支出如下:

表1:预决算支出对比表(单位:万元)

|

项目(按功能分类) |

年初预算数 |

决算数 |

增减变动额 |

|

一、一般公共服务支出 |

0 |

300.74 |

300.74 |

|

二、文化旅游体育与传媒支出 |

0 |

4 |

4 |

|

三、社会保障和就业支出 |

126.45 |

251.45 |

125 |

|

四、卫生健康支出 |

44.55 |

0 |

-44.55 |

|

五、农林水支出 |

5800.72 |

2524.08 |

-3276.64 |

|

六、住房保障支出 |

66 |

0 |

-66 |

|

七、其他支出 |

0 |

1.98 |

1.98 |

|

合计 |

6037.72 |

3082.25 |

-2955.47 |

备注:其他支出存在尾数调整。

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

财政落实过紧日子政策,预算项目资金未及时拨付。

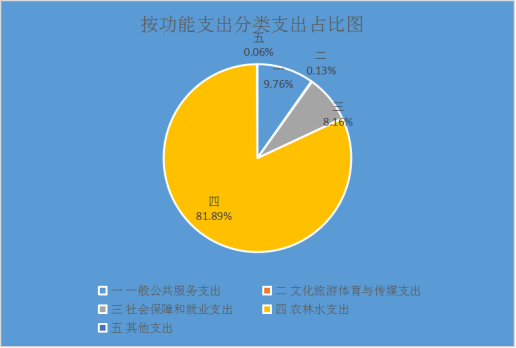

2.收入支出结构分析。

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

各项支出占比:

按支出性质分类支出占比表

|

项目(按支出性质分类) |

决算数(万元) |

占总支出的比重% |

|

一、基本支出 |

1148.06 |

37.91 |

|

人员经费 |

1005.25 |

33.2 |

|

日常公用经费 |

142.81 |

4.71 |

|

二、项目支出 |

1934.19 |

62.09 |

|

基本建设类项目 |

1934.19 |

62.09 |

|

合计 |

3082.25 |

100 |

2022年一般公共财政拨款收入一般公共财政拨款收入2790.42万元,占比90.53%,其他收入291.82万元,占比9.47%。

(2)收入支出与上年度对比情况及原因分析(可用柱形图或折线图)。

收入支出对比表 单位:万元

|

项目 |

上下年度对比 |

|||

|

|

2021年 |

2022年 |

增减额 |

比率% |

|

决算收入 |

3169.18 |

3082.25 |

-86.93 |

-2.74% |

|

决算支出 |

3169.18 |

3082.25 |

-86.93 |

-2.74% |

原因分析:项目资金减少。

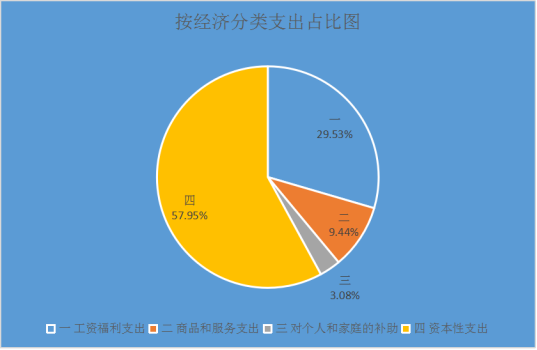

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比,以及相关的公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况与分析。动用上年结转用于三公经费的情况及原因。

“三公”经费支出情况表

单位:元

|

项目 |

上下年度对比 |

|||

|

|

2021年 |

2022年 |

增减额 |

比率% |

|

支出合计 |

99714.6 |

99243.4 |

-471.2 |

-0.47 |

|

因公出国费 |

0 |

0 |

0 |

0 |

|

公务用车运行维护费 |

0 |

0 |

0 |

0 |

|

公务接待费 |

99714.6 |

99243.4 |

-471.2 |

-0.47 |

(2)会议费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

2021年度会议费支出决算为0万元。

(3)培训费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

2021年度培训费支出决算0万元。

(4)其他对部门影响较大的支出情况。

无其他对单位影响较大的支出情况。

(5)重点经济分类支出中存在的问题及改进措施。

无。

4.财政拨款收入、支出分析。

根据报表项目分析财政拨款收入、支出情况,支出要按照基本支出和项目支出分析具体构成及特点。

2022年度财政拨款收入3082.25万元,财政拨款支出3082.25万元。

其中:财政拨款基本支出1148.06万元,其中:人员经费1005.26万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、伙食补助费、其他工资福利支出、抚恤金、生活补助、救济费、奖励金、提租补贴、其他对个人和家庭的补助支出;公用经费142.81万元,主要包括:办公费、水费、电费、邮电费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出。财政拨款项目支出1934.19万元,主要是对水利工程项目建设支出。

5.非财政拨款收入分析。

根据报表项目分析非财政拨款收入情况,按照事业收入、经营收入和其他收入等分析具体构成和特点。

无。

(三)年末结转和结余情况。

1.根据报表项目分财政拨款结转结余和非财政拨款结转结余分析年末结转结余总体情况。按照资金来源、资金性质、单位分析,分别分析基本支出、项目支出结转和结余情况,特别是项目经费结转和结余情况。

2.消化结转和结余的对策。

2021年度收支平衡,年底无结余。

(四)与预算支出相关的其他指标分析。

对资产、负债信息进行分析,主要分析与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因。

|

年末资产负债情况(单位:万元) |

2021年金额 |

2022年金额 |

比上年增减额 |

增减比率% |

差异原因 |

|

1.资产总计 |

2734.77 |

2727.61 |

-7.16 |

-0.26% |

资产减少 |

|

其中:固定资产价值 |

510.65 |

510.65 |

0 |

0 |

|

|

其中:房屋价值 |

147.67 |

147.67 |

0 |

0 |

|

|

汽车价值 |

99.45 |

99.45 |

0 |

0 |

|

|

汽车数量(辆) |

2 |

2 |

0 |

0 |

|

|

2.负债总计 |

1633.05 |

1650.95 |

17.9 |

1.1% |

负债增加 |

|

3.净资产总计 |

1101.72 |

1076.66 |

-25.06 |

-2.74% |

净资产减少 |

(五)绩效目标完成情况。

1.概述一级项目和二级项目绩效目标完成情况。

河长制工作得到省市平台推荐宣传。2022年以来我区河长制工作成效显著,先后得到了新湖南、湖南省水利厅官网、永州日报等媒体的宣传推荐:抗旱救灾工作做法得到主要媒体关注。针对今年严峻旱情,我局积极应对,主动帮助群众解决饮水、灌溉困难,我区采取科学调度、排灌提水、应急打井等办法为群众保障灌溉、生活用水。该做法在中国水利报、央广网、新湖南和永州新闻等媒体得到广泛宣传。

2.概述下属单位整体支出绩效目标实现情况(如有)。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

无。

三、本年度部门决算等财务工作开展情况

(一)本部门财务管理、绩效管理、决算组织、编报、审核情况。

2022年,我局继续通过完善财管理制度、车辆管理制度等相关制度,进一步加强财务管理工作特别是在年终决算时,我单位精心组织,认真全面做好各项账务处理,细化各项数据,做好各项决算报表编制、审核工作。

(二)本部门决算及绩效信息公开工作,主管部门对所属单位决算批复和组织公开决算工作开展情况。

本单位决算及绩效信息公开工作开展情况良好。

(三)对部门决算管理工作的意见和建议。

对单位决算管理及报表设计无有效意见。

注:收入支出预算执行情况分析可参考部门决算分析评价表(见软件查询模板)及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

湘公安网备43110202000118

湘公安网备43110202000118